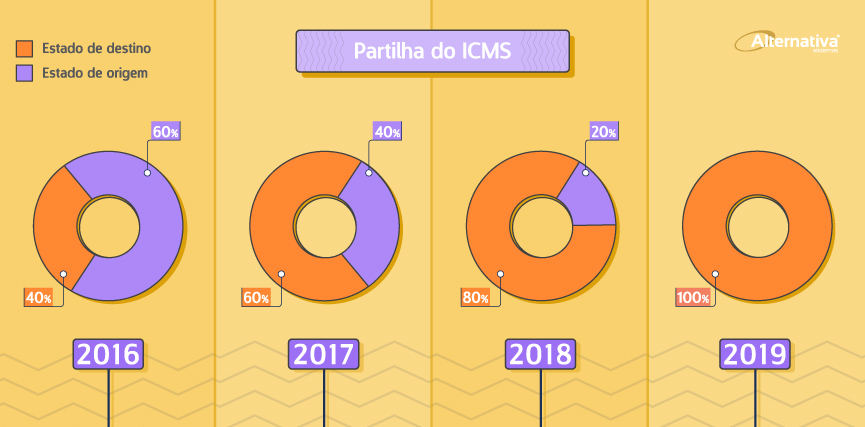

A Emenda Constitucional nº 87 de 2015 marcou a introdução do diferencial de alíquotas – DIFAL – na hora de cobrar o ICMS nas vendas interestaduais. Com o DIFAL o e-commerciante precisou ficar de olho na repartição do ICMS entre os estados na hora de realizar vendas fora de seu estado de origem.

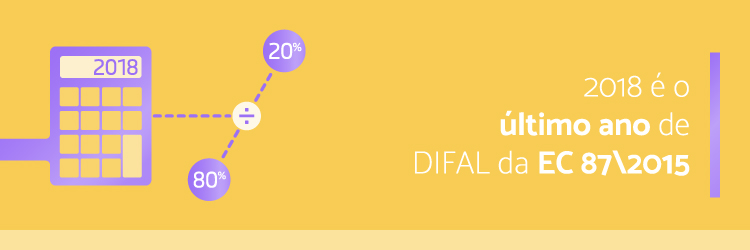

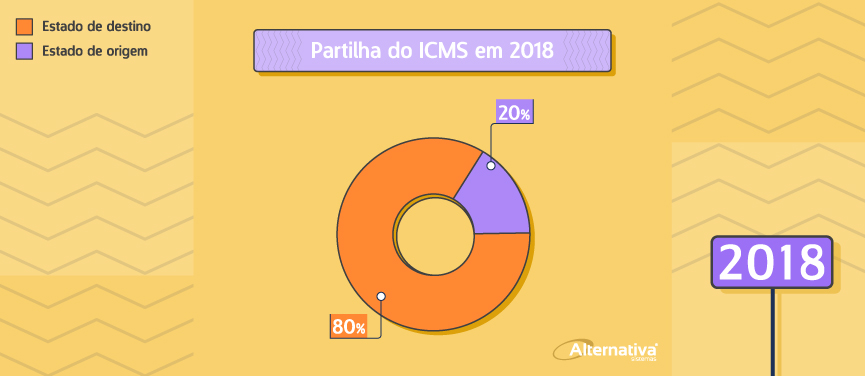

E 2018 será o último ano em que as empresas eletrônicas precisarão se preocupar com a partilha do ICMS, pois a partir de 2019 o estado que recebe a mercadoria passará a ter seus cofres favorecidos de maneira plena:

Portanto, em 2018 o e-commerce ainda precisa aplicar o DIFAL, só que sob a nova diferença:

Para que a sua empresa esteja de acordo com as exigências fiscais, não esqueça de alterar os parâmetros, deixando tudo atualizado. Dessa forma, os documentos fiscais serão emitidos de maneira correta em relação às operações interestaduais destinadas a não contribuintes do ICMS.

Simples Nacional x DIFAL da EC 87\2015

Relembrando que os optantes pelo Simples Nacional não recebem a aplicação do DIFAL, obedecendo às taxas especiais do Anexo I da Lei Complementar nº 123.

Veja a parte 1 do vídeo sobre o DIFAL em 2018

Ficou em dúvida sobre como fica a situação da sua empresa em 2018? Utilize a Calculadora Online para o Novo ICMS da Alternativa Sistemas:

http://alternativasistemas.com.br/calculadora-novo-icms

Aproveite para conferir a minissérie produzida por nossa equipe sobre a Emenda 87/2015 e fique por dentro de todas a discussões sobre o assunto:

Assistir Minisérie sobre a Emenda 87/2015

Se ficar alguma dúvida entre em contato com o nosso SAC e receba suporte sobre o assunto:

http://alternativasistemas.com.br/contato

Alternativa Sistemas, crescendo hoje e sempre junto com você!